- Het zonnetje blijft schijnen op de beurs, waarbij de aandelenmarkt vooral gedreven wordt door positieve technische signalen en een nieuwe hype rond technologie-aandelen.

- De vraag is of er een bredere aansluiting komt, waarbij meer delen van de aandelenmarkt gaan meedoen.

- Beursexperts Michael Nabarro en Gökhan Erem bespreken de nieuwe koersdoelen voor de Nasdaq 100-index en de brede S&P 500.

ANALYSE – De afgelopen drie maanden hebben we vrijwel wekelijks de bonanza van de inmiddels beruchte “magnificent seven” besproken, de club van grote Amerikaanse techfondsen zoals Apple, Alphabet, Meta en hardwaremaker Nvidia.

Ook in deze bijdrage kunnen we er niet omheen. Na een bijzonder lichte adempauze vorige week, dendert het gewoon door en sneuvelen verschillende individuele koersrecords bij onder meer Apple, Microsoft en Nvidia. Maar inmiddels sluiten er ook andere namen aan, zoals halfgeleiderproducent Broadcom en softwarebedrijf Oracle, met koersstijgingen die zorgen voor nieuwe “all time highs”.

Het blijft opvallend hoe krachtig de aandelenbeurzen sinds maart zijn gebleken, ondanks de toch wel sombere macro-economische vooruitzichten. De economie van de eurozone bevindt zich inmiddels officieel in een recessie en die van de VS lijkt daar in de tweede helft van 2023 ook niet aan te ontkomen.

Ook is de inflatie hardnekkig en in de afgelopen twaalf maanden hebben we flink wat renteverhogingen voor de kiezen gehad, met name in de VS.

De combinatie van oplopende rentes en de opmars van technologie/groei-aandelen op de beurs zorgt momenteel voor best een opvallende ontkoppeling.

Hieronder zie je een grafiek van de Amerikaanse 10-jaars staatsrente, waarbij de verticale as (linkerzijde) is omgekeerd. De 10-jaarsrente (rode lijn) is afgezet tegen de Nasdaq 100-index (witte lijn) van belangrijke technologie-aandelen.

Gedurende 2021 en 2022 liepen beide hand in hand, waarbij een stijging van de rente (dalende rode lijn) gepaard ging met een daling van de de Nasdaq (dalende witte lijn). Maar sinds maart dit jaar is dat niet meer het geval. Sterker: de twee lijnen lopen uit elkaar.

Normaal gesproken zouden groeiaandelen last moeten hebben van de sterke rentestijgingen, aangezien de toekomstige winsten dan tegen een hoger tarief verdisconteerd moeten worden. Momenteel is daar echter niets van te merken. Is het dan alleen de hype rond artificial intelligence die dit alles in beweging zet?

Ondertussen is dat niet helemaal meer het geval en sluiten er langzamerhand meer aandelen aan die hard oplopen of nieuwe records breken. Als dit aanhoudt, is de kans aanwezig dat de euforie overslaat naar de bredere markt.

Nu kijkt de beurs altijd zo’n 6 tot 9 maanden vooruit en lijken beleggers momenteel over de komende mindere economische tijd heen te kijken: men ziet geen (noemenswaardige) recessie en beleggers nemen alvast een stevige voorsprong op een periode van verwachte rentedalingen en bijbehorende economische groei en bedrijfswinsten. Wij tekenen uiteraard voor zo’n positief scenario, maar houden er ook rekening mee dat dit minder uitbundig zal zijn dan de beurs nu inprijst.

Maar er zijn meer positieve argumenten aan te dragen. Zo worden de Amerikaanse beursindices gesteund door flinke aandeleninkoopprogramma’s, waarbij alleen Apple al van plan is voor 90 miljard dollar eigen aandelen in te kopen. Even voor wat perspectief, dat is zo’n 8 procent van de totale waarde van de Amsterdamse AEX-index. Tja, met dat soort bedragen kom je er wel.

Ook is het zo dat als je de huidige rentes op de obligatiemarkten corrigeert voor de inflatie (en dus naar de 'reële rente' kijkt) er sprake is van relatief magere rendementen, terwijl er flink wat beursgenoteerde bedrijven zijn die de inflatie vooralsnog kunnen doorbereken naar de eindconsument.

Als je daarbij optelt dat vele beleggers, na een beroerd 2022, voorzichtig gepositioneerd aan het jaar zijn begonnen en ze de huidige aandelenrally niet willen missen (FOMO), heb je een perfectie cocktail voor hogere beurskoersen. Dit ondanks de bleke economisch vooruitzichten, hoge inflatie en het verkrappende monetaire beleid.

Fed schermt met nieuwe renteverhogingen, maar geloofwaardigheid staat onder druk

Deze week lieten de centrale banken in Europa en de VS weer van zich horen. Zoals verwacht ging de beleidsrente in de eurozone met 0,25 procentpunt omhoog en komt de belangrijke herfinancieringsrente daarmee uit op 4 procent.

Hoewel de inflatie in de eurozone wel afneemt, gaat het president Christine Lagarde van de ECB niet hard genoeg en is er nog een weg te gaan. De gemiddelde inflatie van de eurolanden lag in mei nog op 6,1 procent. De ECB wil met de rentestijgingen de inflatie terugbrengen naar 2 procent in de eerste helft van 2025. Ja, je leest het goed, over twee jaar pas!

In juli wil de ECB de beleidsrente nogmaals verhogen en daarna neemt ECB een zomerpauze. Op 14 september is er dan weer een nieuw rentebesluit. Lagarde wilde bij de toelichting op het rentebesluit weinig kwijt over een mogelijke renteverhogingen in het najaar, maar de markten houden rekening met minimaal nog één verhoging.

De Amerikaanse centrale bank neemt in juli onder leiding van voorzitter Jerome Powell een pauze. De Federal Reserve wil even aankijken wat de reeks van tien eerdere renteverhoging naar een huidig niveau van 5 procent tot 5,25 procent teweegbrengt.

Hoewel in de VS de inflatie in een rap tempo daalt, blijft de kerninflatie nog ver boven het doel van 2 procent. De beleidsmakers zelf voorzien daarom zelfs nog een renteverhoging van 0,5 procentpunt in de tweede helft van dit jaar.

Dat is iets anders dan waar de markt op rekent. Beleggers gaan er namelijk vanuit dat de beleidsrente van de Fed zich momenteel op een piekniveau bevindt en niet verder stijgt. Daarmee is de ontkoppeling van de boodschap van de Fed en de marktverwachtingen toch best groot geworden.

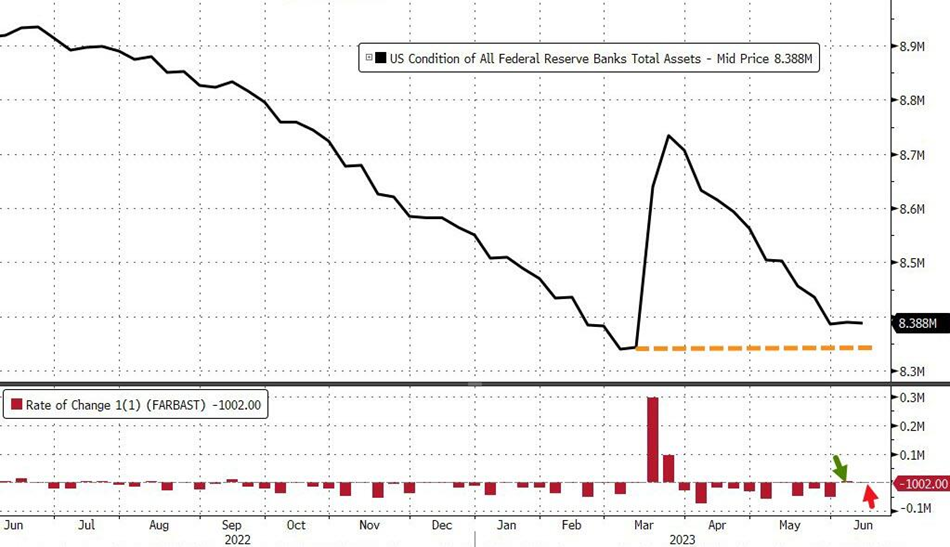

Ook opvallend is dat het afbouwen van het obligatiebezit op de balans van de centrale bank van de VS nog niet echt lekker op gang komt. Hieronder zie je dat dit alles heeft te maken met de regionale bankencrisis, waardoor de geldsluis eerder dit jaar in maart weer even openging.

Inmiddels zijn er ook best veel signalen die wijzen op financieringsproblemen bij het commerciële vastgoed. Zolang dit betekent dat de Federal Reserve verkrapping van het monetaire beleid via het laten krimpen van de eigen balans op een laag pitje zet, blijft er behoorlijk wat geld in het financiële systeem zitten. En dat zal aandelen ondersteunen.

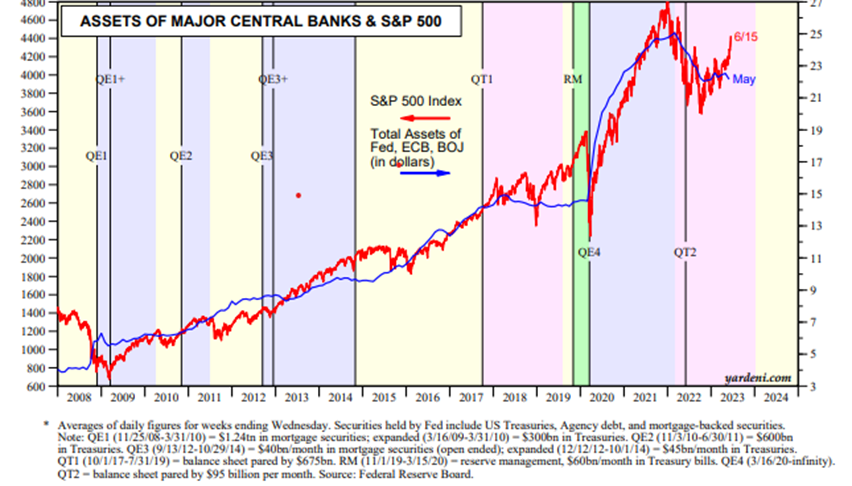

In de grafiek hieronder zie je dat in de afgelopen decennia de correlatie tussen de omvang van de balans van de Fed, de ECB en de Japanse centrale bank aan de ene kant (blauwe lijn) en de prestaties van de S&P 500-index (rode lijn) bijzonder sterk is. Echter, ook hier momenteel sprake van een ontkoppeling.

Kijkend naar de grafiek zou je zeggen dat of er weer een klap geld aankomt (dat wil zeggen dat centrale banken via het opkopen van obligaties vers geld in het financiële systeem pompen), of dat de beurzen toch echt een stap terug moeten doen.

Het zijn dus best bijzondere tijden met opvallende ontkoppelingen en tegenstrijdige signalen. We willen dan ook meegeven dat een goede selectie van aandelen, diversificatie en voorzichtigheid geboden zijn.

Hoe verleidelijk ook, de beurzen zijn inmiddels rijkelijk gewaardeerd en blind meedoen leidt vaak tot ongelukken. Hieronder kijken we wat de grafieken zeggen en of er technisch gezien nog meer opwaarts potentieel is.

Nasdaq heeft eerste koersdoel bereikt en S&P is op weg naar nieuw koersdoel

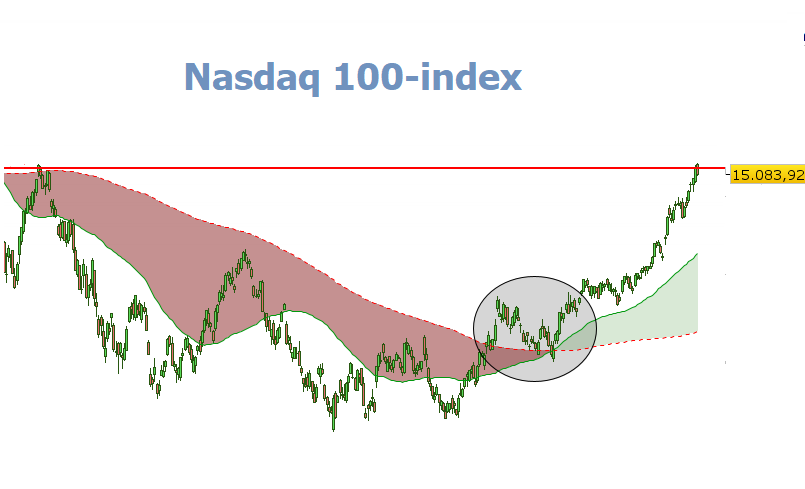

We beginnen met de technologie-aandelen. In de grafiek hieronder zie je dat de Nasdaq 100-index momenteel geen genade kent en nu al het eerder door ons genoemde koersdoel van 15.000 punten (rode horizontale lijn) heeft bereikt. Hoewel vele technische metertjes op overspannen staan, lijkt momenteel niets de index te kunnen stuiten.

Na de transitie van een dalende trend naar een stijgende trend gedurende maart dit jaar (zie zwarte ellips in de grafiek) is het proces van hogere bodems en toppen in volle gang. Als we in het huidige tempo doorgaan zijn de recordstanden van eind 2021 zo weer in beeld en dat is vanaf de huidige niveaus toch alweer zo’n 10 procent hoger.

Hoewel correcties lonken, is het niet verstandig om tegen de huidige beweging in te gaan. Gokken waar een top ligt, is best lastig en vaak een verliesgevende sport. Bescherm wel je winsten en laat zogenoemde winststops lekker meelopen, want hoelang het ook duurt, ook dit houdt een keertje op!

Dan de bredere S&P 500-index. Ook die is in een rap tempo op weg om naar de recordstanden van eind 2021 op te lopen.

In het geval van de S&P 500 liet de uitbraak wat langer op zich wachten, maar gaat het deze maand snel en na het doorbreken van de weerstandszone van 4.200 tot 4.300 punten is het eerste koersdoel van 4.600 tot 4,800 punten al binnen handbereik.

Zolang ook hier het proces van hogere toppen en bodems intact blijft, mag er naar boven gekeken worden. Mocht de markt zich gaan verbreden, dan kan dit snel gaan.

De zon is dus behoorlijk aan het schijnen op de beurzen en het is de vraag of de euforie rond technologie-aandelen kan overslaan naar de bredere markt.

Voorlopig voeren de positieve technische condities die sinds maart van kracht zijn de boventoon, onder aanvoering van de AI-hype. Die krachten zijn vooralsnog sterker dan de zorg over magere economische vooruitzichten en monetaire verkrapping van de toonaangevende centrale banken.

Volgende week kijken we of er een verdere verbreding van het positieve sentiment op de beurs plaatsvindt en de benoemde ontkoppelingen aanhouden. Of zou er toch ergens iets breken?

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.